借金問題を抱えていると、精神的に大きな負担となるものです。

現実的な範囲で返済計画をたてられず、毎日借金のことで頭がいっぱいになっていませんか?

つらい借金には債務整理という選択肢があります。

債務整理には任意整理、個人再生、自己破産の3つの方法があり、どれかを適用すればほとんどの借金問題を解決できます。ただし状況によって選ぶべき債務整理の方法が異なります。

今回は借金問題を債務整理で解決する方法と、債務整理の種類や手続きの選び方について、詳しくご説明します。

監修

弁護士法人サンク総合法律事務所

代表弁護士 樋口 卓也

債務整理とは

今回ご依頼の債務整理とは、任意交渉によって将来利息のカットや手続きの返済額を下げたり、法的な対応によって借金を減額したり免除したりできる手続きの総称です。

借金の返済のために借金を重ねてしまうなど返済が苦しい状況にある債務者の経済生活の立て直しをするための手続きです。

弁護士に間に入ってもらって債権者と話し合いをしたり、裁判所に申立てをして借金を減免してもらったりできます。場合によっては借金を全額免除してもらえることもあります。

つらい借金問題を抱えお悩みの場合は、早めに弁護士に相談することをお勧めします。

※借金とは、元本及び利息等を併せた金額をいいます

債務整理の方法は大きく分けて3種類

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。それぞれの手続きの大きな違いを見てみましょう。

{kind=link}

※特定調停は、裁判所に債権者との間に入ってもらった上で、債務の額を確定させて、支払可能な毎月の支払額を合意して支払っていくことを目的とした、裁判所における手続です。

(参考:詳細ー法テラス)

任意整理

債権者(消費者金融などの借入先)と直接交渉をして借金を減額してもらう手続きです。

基本的には「和解後の利息」がカットもしくは減額される方法で、元金(利息以外の借り入れ金額)までは減りません。

ただし、過去に「利息制限法」による上限金利を超過した利率で高すぎる利息を払っていた場合、元金を減額できたり過払い金を取り戻せたりする可能性があります。

(上限金利についての参考ページ:日本貸金業協会「上限金利について」)

個人再生

裁判所に申立てをして借金を「元金ごと」大幅に減額できる手続きです。借金を5分の1や10分の1にまで減らせる可能性があります。

また住宅ローンのある方が自宅を守れる特則もあるので、その他の借金の返済があることにより住宅ローンの返済が厳しくなっている方にもおすすめです。

自己破産

裁判所に申立てをして借金を「完全に0(税金や健康保険料などは残ります)」にしてもらえる手続きです。ただし生活に最低限必要な限度を超える財産は、基本的にすべて失われます。

個人再生と自己破産は裁判所を通じて行う手続きで、借金が比較的高額な場合に選択されることが多いです。

これに対して任意整理は裁判所を通じて行う手続きではなく、債権者と直接交渉をする手続きです。債務整理手続きをする人の中では、任意整理を行う人の割合が高いです。

どの手続きをする人が多いの?種類別の割合

債務整理の中では任意整理をする方がもっとも多いと考えられます。

理由としては、任意整理は裁判所を通すことなく債権者との直接交渉で済む手続きであり、比較的費用も抑えられ、簡単に手続きができることと、弁護士に依頼すれば家族や職場に知られることなくできるケースが多いことから、取り組みやすいという理由が挙げられます。

しかし、先述したとおり任意整理は裁判所を通す手続きではないため、年間で何人が任意整理をしたかなど正確な人数はわかりません。

これに対して、自己破産と個人再生は裁判所に手続きした人数のデータがあり、2019年の自己破産の件数は80,202件で、個人再生は13,594件(※小規模個人再生と給与所得者再生を合わせた件数)でした。

(参考:令和元年度 民事・行政事件数 事件の種類及び新受,既済,未済 全地方裁判所ー裁判所司法統計)

債務整理自体のメリット・デメリット

債務整理のメリットは、

- 借金の返済額が減らせる、借金の返済義務がなくなる

- 金融業者(債権者)からの督促や取り立てがなくなる

上記によって、経済的にも精神的にも楽になります。

確実に発生するデメリットはブラックリスト状態になることです。

また、例えば自己破産であれば一定以上の価値のある財産は処分する必要があったり、一部の仕事が制限される場合があるなど、手続きによって発生するデメリットは異なります。

債務整理の種類別のメリットとデメリットを解説

任意整理

| メリット | 交渉によって将来利息がカットもしくは大幅減額され、元本のみの返済を目指すことができる 過払い金が発生している場合は、元本も減らせる やむを得ない事情がある場合は、特定の債権者のみ交渉の対象にできる 保証人に迷惑をかけずに手続きできる場合が多い 原則的に家や車を手放す必要はない 借金の理由を問われない 家族や会社に比較的知られにくい |

| デメリット | 信用情報機関に事故情報が完済後約5年間掲載されるため、期間中は新たな借入ができない可能性が高い 減額の範囲は、将来利息や遅延損害金のカットのため、大幅な減額にはならな |

個人再生

| メリット | 借金の元金を5分の1~10分の1程度に減額できる 借金をした理由が問われない 家や車などの財産を処分することなく、借金を減額できる可能性がある 手続き中や手続き後に資格・職業の制限をされない 強制執行による差押えの停止が可能 |

| デメリット | 手続きや信用機関によって異なるが、完済または開始決定より、5年から7年掲載されるため、期間中は新たな借入ができない可能性が高い 保証人、連帯保証人に借金の支払い義務が移る 手続きが複雑で期間も費用も比較的かかる |

自己破産

| メリット | 原則として借金の返済義務がなくなる(一部の債務は自己破産後も返済義務がある) 主婦やフリーター、無収入の方も利用できる |

| デメリット | 手続きや信用機関によって異なるが、完済または開始決定より、5年から7年掲載されるため、期間中は新たな借入ができない可能性が高い 一定以上の価値のある財産が処分される 手続き中は、職業や資格に制限がある 保証人、連帯保証人に借金の支払い義務が移る |

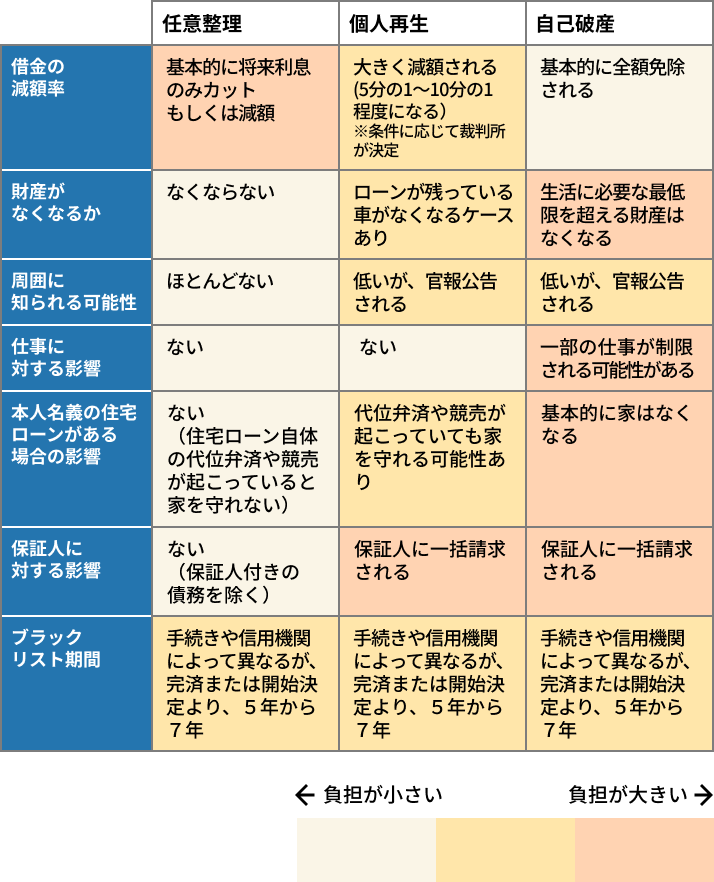

債務整理の種類別比較表

債務整理の種類ごとにその特徴は異なります。

手続きする本人に発生する負担やその大きさごとに、特徴をまとめてみました。

債務整理をするとあなたの人生はどうなる?

ここまで説明してきたように、債務整理には借金の減額・免除という大きなメリットがある反面、いくつかのデメリットも発生します。

「債務整理をしたら一巻の終わりだ」「人生がメチャクチャになるのでは…」

こんなイメージを持っている方も多いのが事実です。

しかし実際には、債務整理が人生を壊すことは考えづらいと言えます。

債務整理は生活を再建させるための法的な手続きだからです。

「借金返済ができず滞納している」、「返済額や返済先が多すぎて毎日気が重い」などという方にとっては、デメリットがあるとしても債務整理を行ったほうが、良い結果になる可能性が高いといえます。

では、債務整理が人生に与える影響について詳しく見ていきましょう。

債務整理後数年はローンが組めない?

どの手続きを選択をしても、債務整理をするといわゆるブラックリスト状態になります。

ブラックリスト状態とは、信用情報機関に滞納や債務整理情報が事故情報として登録されている状態を差します。

ブラックリストに入っている間は以下のような影響があります。

- クレジットカードが作成・利用できない

- カードローンやキャッシングなど新たな借入ができない

- 住宅ローンや自動車ローンなどを組むことが難しくなる

- スマホ・携帯の分割払いができない

- 賃貸住宅の契約ができない場合がある

しかし、債務整理をする方の多くは「もう借金なんてこりごり」「自分にはクレジットカードがないほうがいい」と思っているもの。

デビットカードや家族カードもあるため実際にはそこまで困らなかったという方は多いのです。

ちなみに借金を滞納している場合は、すでにブラックリスト状態になっている可能性が高いので、債務整理してもこのデメリットはないということになります。

『一定期間ブラックになるが借金を解決すること』と、『今の借金返済を続けること』とどちらが自分の人生にとって良いのでしょうか?

債務整理は周りの人に知られる?

任意整理なら家族や職場に内緒で手続きしやすい

債務整理の中でも、任意整理は周囲に内緒で行いやすい手続きです。

任意整理は裁判所を通じて行う手続きではなく、債権者と交渉する手続きです。そのため、裁判所からの通知が届いたり、裁判所に行くのを怪しまれたりして家族にバレるということがありません。

任意整理の手続きを開始すれば、これまで通りの返済をストップしていても家や勤務先に取り立てが来ることは基本的にありません。

また、対象にする債権者を選択することができるので、保証人つきの債務や給与振り込み口座の銀行などがある場合は対象から外すことで、親族や職場にバレずにできる可能性が高まります。

特別な事情がない限り、自己破産、個人再生は職場にバレにくい

職場の同僚に自己破産・個人再生をしたことを気づかれることは稀と言えます。

自己破産や個人再生をしたという内容の通知が職場に届くようなことはありません。

ただ、以下の場合は職場の同僚に気づかれるケースがあります。

- 職場に借金がある場合 (この場合勤務先は「債権者」の立場ですので、自己破産をすると会社にその旨の通知がいきます。)

- 退職金証明書などの必要書類を会社に依頼する必要がある場合

- 会社が官報記載の破産・再生情報を常にチェックしている場合(一部の金融業など)

- 自己破産による制限対象の資格を使った仕事をしている場合(次の項で詳しく解説します。)

自己破産をすると、一定期間は一部資格の制限がある

一般的な仕事の場合、自己破産をしても職を失う心配はありません。公務員であっても仕事を続けられます。

ただし自己破産には一定の職業についての資格制限があり、該当すると一定期間仕事ができなくなる場合があります。

資格制限が及ぶのは破産手続開始決定時から免責決定が確定するまでの間だけで、手続きが完了すれば問題なくその資格を使えます。

保証人への影響は?

保証人付きの借金を債務整理すると保証人に残債全額が一括請求されるため、その方との信頼関係に悪影響が出る可能性が高まります。

また、保証人がその金額を一括で支払えない場合は、保証人も債務整理をする必要があります。

保証人に影響が出ないようにしたい場合は、債務者本人は任意整理を選択するのが望ましいでしょう。

任意整理は対象を選択できるので、保証人なしの借金だけを任意整理することで、保証人に迷惑をかけないようにできるのです。

自己破産をすると財産がなくなる?

自己破産では借金をゼロにする代わりに、財産を手放す必要があります。

ただし、自己破産によって処分される財産は、一定額以上の価値があるものだけです。

借金生活の中で財産を無理して維持するより、自己破産で生活を一旦リセットして、よかったと感じる方も多いのです。

家族の進学や就職、結婚への影響は?

・家族の進学・就職には影響がない

家族の進学や就職活動においても、債務整理をしたことによって制限されることはありません。

自身の就職の場合に、履歴書に債務整理をしたことを記載する義務などもありません。

金融機関や公務員の採用時には信用情報が調査される可能性もありますが、たとえ債務整理をした事実を知られても、それを理由に企業側が内定取消や解雇をすることは原則的に認められておりません。

・本人のその後の結婚には影響がない

債務整理によって結婚が制限されることはありません。また、債務整理をしたことが戸籍謄本や住民票に残ることもないため、結婚相手に知られる可能性は低いでしょう。

{kind=link}

債務整理できる条件

債務整理には基本的な条件があります。手続きごとにどのような条件があるのか、ご紹介します。

任意整理

- 3〜5年程度で完済できるほどの安定的な収入があること

個人再生

- 借金総額が5,000万円以下であること(住宅ローンを除く)

- 将来的に継続または反復した収入があり、再生計画にのっとった返済ができること

自己破産

- 借金の返済能力において、「返済不能」な状態にあること

- 免責不許可事由にあたらないこと

また、どの債務整理にも共通して弁護士と協力して解決する姿勢がなければ成功は難しくなりますので、注意しましょう。

こんな方向け!生活状況別おすすめ債務整理

生活状況別に、どのような手続きで解決しやすいかの目安を例とともに見ていきましょう。

任意整理で解決できる可能性が高いケース

- 収入あり

- 毎月の返済額を減らしたい

- 借金返済を早めに終わらせたい

- 交渉を依頼したい借金としたくない借金がある

- 家族になるべく内緒にしたい

このような方は任意整理で解決できる可能性が高いです。

こちらの記事で、任意整理の具体例を紹介しています。

月の返済額が6万円から3万6千円になったAさんー任意整理とは?メリットとリスク・費用について徹底解説【債務整理】

月の返済額が8万円から4万2千円になったBさんー任意整理とは?メリットとリスク・費用について徹底解説【債務整理】

個人再生で解決できる可能性が高いケース

- 収入あり

- 借金額が比較的大きい

- 財産があり、残したい

- その他自己破産を避けたい事情がある

このような方は個人再生で解決できる可能性が高いです。

こちらの記事で、個人再生の具体例を紹介しています。

450万円を100万円に減額できたAさんー個人再生とは?メリットとリスク・費用について徹底解説

自己破産で解決できる可能性が高いケース

- 収入なし、もしくは収入はあるがたとえ任意整理をしても返済しきれない

- 借金額が比較的大きい

- 残したい財産が特にない

このような方は自己破産で解決できる可能性が高いです。

こちらの記事で、自己破産の具体例を紹介しています。

生活レベルを変えられずに重ねてしまった借金総額700万円を、自己破産で0にしたAさんー自己破産とは?メリットとリスク・費用について徹底解説【債務整理】

病気になり返済できず、借金総額400万円を自己破産で0にしたBさんー自己破産とは?メリットとリスク・費用について徹底解説【債務整理】

債務整理の費用

債務整理にかかる費用は、手続き内容によって様々です。4万円〜10万円でできる手続きもあれば、70万円〜80万円ほどかかる手続きもあります。

裁判所を通さない任意整理が、もっとも費用総額が少ない場合が多いです。債権者1社だと4万円〜10万円程度が相場となります。

自己破産と個人再生は、借金の理由や資産状況によって手続きと費用が変わってきます。

自己破産の費用相場は40万円〜70万円ほどに加え、財産が多いなどの理由から破産管財人が選任される場合は+20万円〜となることが多いです。

個人再生の費用相場は50万円〜90万円ほどに加え、個人再生委員(複雑な事件などで選任されることが多い、手続きの監督者。東京地方裁判所管内の場合、原則的に「全件」で個人再生委員が選任される)が選任される場合は+15万円〜となると考えていた方が良いでしょう。

法律事務所によっては、費用の分割払いや後払いにも柔軟に対応しています。

債務整理の期間と流れ

弁護士に依頼してから借金問題が解決するまでの期間は、一般的に

- 自己破産:3ヶ月~1年程度

- 任意整理:3年〜5年半程度

- 個人再生:3年半〜5年半程度

となっています。

手続きや事案によって異なりますが、大まかには以下のような流れで進みます。

STEP1:弁護士に相談

電話や面談などで無料で相談できる事務所が多いです。

弁護士や事務員は相談者の味方であり、現実的に状況が良くなる方法を考えてくれます。共に現状の整理をして、債務整理をした方がいいのか、何の手続きが最適かなどを明確にします。

STEP2:弁護士に手続きを依頼

面談で債務整理を提案され、相談者も納得すれば基本的にそのまま依頼ができます。

面談までは無料で、依頼(弁護士が受任)となったらその後数ヶ月間で弁護士費用を分割支払いできるケースが多いです。

サンク総合法律事務所では、急がなければならない事情がない限りは、依頼から1ヶ月以内に費用分割の1回目を振り込めば良いことになっています。

弁護士が受任すると、債権者に受任通知を発送します。そのタイミングで債権者からの督促が止まります。

STEP3:引き直し計算・債務総額確定

借金総額に間違いのないように、弁護士がこれまでの借入・返済を遡り引き直し計算をします。引き直し計算で過払い金が判明した場合、発生している過払い分を借金総額から減額してもらえる可能性もあります。

STEP4:債権者や裁判所との各種手続き

任意整理であれば、弁護士が債権者との交渉を行い、合意内容の通りに返済を開始します。返済期間は3~5年程度です。

個人再生・自己破産はより手続きが複雑ですが、基本的には弁護士が全て対応します。

最終的に裁判所で認可されれば、自己破産の場合は借金が免除になりますし、個人再生の場合は3~5年程度の返済を開始します。

債務整理について弁護士に相談するメリット

債務整理には任意整理、個人再生、自己破産の主に3つの方法があり、いずれかを適用すればほとんどの借金問題を解決できます。ただし状況によって選ぶべき債務整理の方法が異なります。

上記の説明を参考にして「何が適しているのだろう?」と考えてみてもいいですが、素人判断では間違うリスクが高まります。

弁護士に相談すると、あなたに最適な方法を一緒に考えてくれますし、そのまま対応を依頼すれば督促もストップして安心して生活できるでしょう。

借金返済について無料で相談できる事務所は多いです。家族に内緒で債務整理したい場合も出来るだけ協力してくれるはずですので、お悩みの場合には早めに弁護士に相談してみましょう。